Quelles sont les primes d'assurance déductibles ?

C’est l’article 111 de la loi de l’impôt sur le revenu (LIR) qui régit les dépenses d’investissement ou de prévoyance qui sont déductibles de votre assiette fiscale. Les voici listées ci-dessous, et retrouvez-les plus en détail ici.

Prenons l’exemple de Grégory. Arrivé au Luxembourg il y a 3 ans, il est manager d’une petite équipe de développeur dans une start-up. Il gagne 40 000€ net par an. Chaque année, il est prélevé sur son salaire d’un montant total de 5 763 € au titre de l’impôt et il ne fait pas de déclaration d’impôt.

Or Grégory met chaque mois un peu plus de 250 € sur un plan d’épargne retraite qu’il peut déduire de son assiette fiscale, au même titre que les assurances qui concernent la responsabilité civile, ou sa mutuelle santé. Voici le détail des sommes que Grégory peut déduire de son assiette fiscale :

- Frais d’obtention (montant forfaitaire qui représente les frais associés à son travail) : 540 €

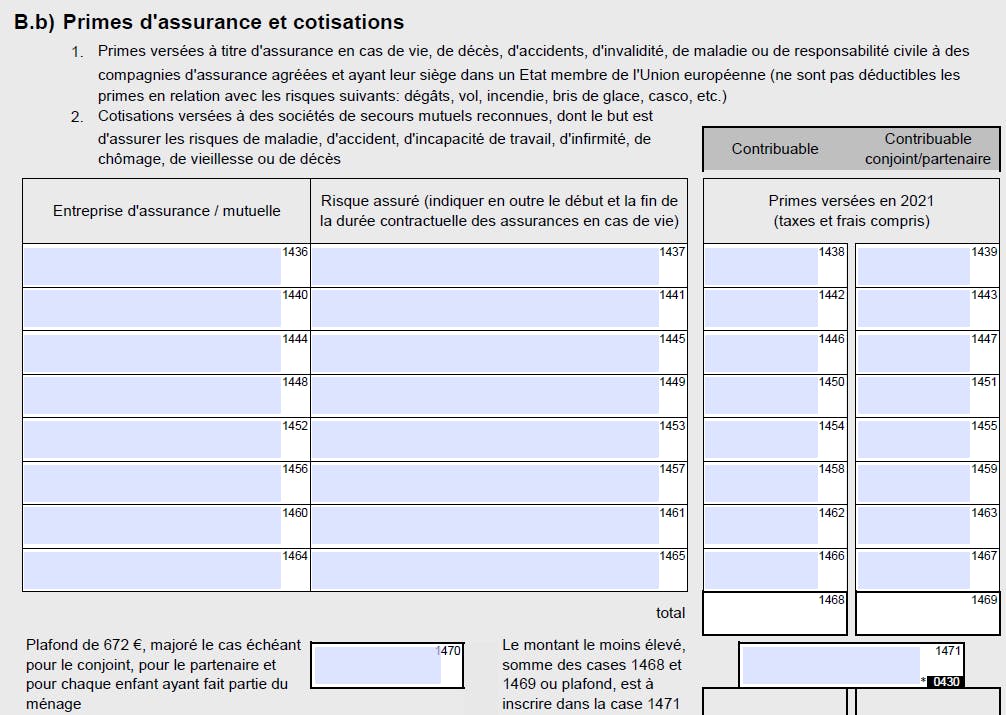

- Part Responsabilité Civile des primes d’assurances voiture, habitation (art. 111) : 672 €

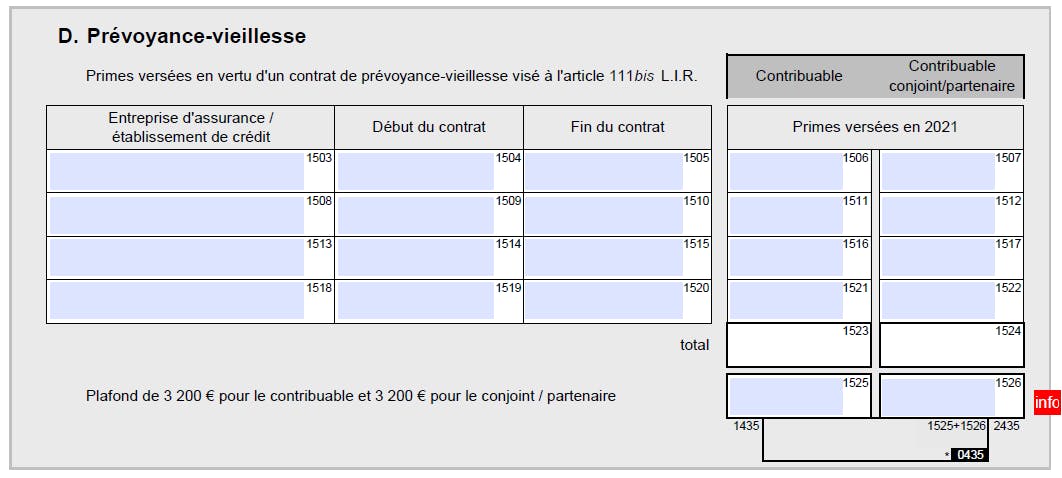

- Épargne retraite : 3 200 €

Après déduction de ces plafonds d’épargne et d’assurance, le nouveau montant net imposable de Grégory représente désormais 35 588€. Quant au montant de l’impôt, il est passé de 5 763 € à 4 307 € soit une économie de 1 456 €.

Pas mal, non ? Voyons maintenant comment ça se passe concrètement.