Comment fonctionne l'échelle bonus-malus en assurance auto ?

En assurance auto, l’échelle bonus-malus a pour vocation de récompenser les bons comportements automobiles et de sanctionner les mauvais.

Une partie de votre prime (la prime liée à la garantie Responsabilité Civile et dans certains cas, la prime liée à la garantie Dégâts Matériels) est calculée en fonction de votre degré bonus-malus.

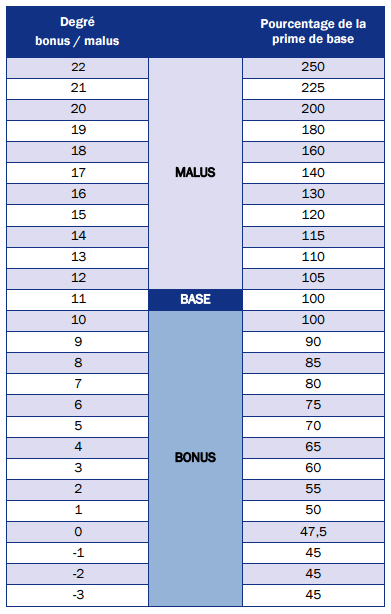

Le degré le plus élevé est le 22 et le plus bas est le -3 :

Le degré bonus-malus de base est le 11 ; c’est celui que l’on vous applique lorsque vous n’avez aucun historique en assurance auto (donc si c’est la première fois que vous assurez un véhicule), ou si vous assurez un véhicule supplémentaire (car vous ne pouvez pas dupliquer le degré acquis sur d’autres véhicules).

Au fil des années, le degré évolue de la sorte :

- Si vous n’avez pas eu d’accident responsable au cours de l’année, votre degré diminue de 1 point, ce qui peut faire diminuer votre prime l’année suivante (voir schéma ci-dessus).

- Inversement, un malus est appliqué lorsque vous avez eu un accident responsable (+3 points), ce qui fait augmenter votre prime.

Sachez que votre degré reste le même, même si vous changez d’assureur.

Pour peu que votre ancien contrat soit bien résilié, il vous suffit de demander une attestation bonus-malus à votre ancien assureur pour que le nouvel assureur vous applique le même degré.

Chez AXA, nous différencions deux échelles bonus-malus :

- L’échelle « Responsabilité civile », liée aux accidents que vous causez à un tiers (gérée par des dispositions légales applicables à tous les assureurs)

- L’échelle « Dégâts matériels », liée aux accidents impliquant des dégâts sur votre carrosserie (uniquement applicable en OptiDrive Formule Privilège).

Selon votre formule, ces degrés sont indiqués sur chacune de vos factures, pour vous aider à suivre l’évolution de votre prime.