Wie funktioniert die Bonus-Malus-Tabelle bei der Kfz-Versicherung?

Die Bonus-Malus-Tabelle bei der Kfz-Versicherung dient dazu, sichere Verhaltensweisen am Steuer zu belohnen und schlechte zu ‚bestrafen‘.

Ein Teil Ihrer Prämie (die Prämie für Ihre Haftpflichtgarantie sowie in bestimmten Fällen die Prämie für Ihre Sachschadengarantie) wird auf Grundlage Ihrer Bonus-Malus-Stufe berechnet.

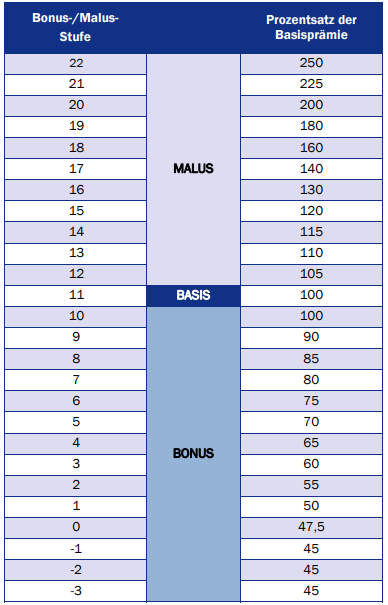

22 ist die höchste Stufe, -3 die niedrigste Stufe:

Die Ausgangsstufe in der Bonus-Malus-Tabelle ist 11. Diese Stufe wird angewendet, falls Sie keinerlei Kfz-Versicherungsvergangenheit haben (falls Sie also zum ersten Mal ein Fahrzeug versichern) oder falls Sie ein zusätzliches Fahrzeug versichern (da Sie die erreichte Stufe nicht auf andere Fahrzeuge übertragen können).

Im Laufe der Jahre verändert sich die Stufe wie folgt:

- Falls Sie im Verlauf eines Jahres keinen Unfall haben, für den Sie eine Haftung trifft, sinkt Ihre Stufe um einen Punkt, sodass sich Ihre Prämie im folgenden Jahr verringern kann (siehe obiges Schema).

- Falls Sie hingegen einen Unfall haben, für den Sie eine Haftung trifft, wird ein Malus angewandt (+3 Punkte), sodass sich Ihre Prämie erhöht.

Gut zu wissen: Ein Wechsel zu einem anderen Versicherer wirkt sich nicht auf Ihre Stufe aus.

Sofern Ihr alter Vertrag gekündigt ist, können Sie einfach eine Bonus-Malus-Bescheinigung von Ihrem bisherigen Versicherer anfordern, damit Ihr neuer Versicherer dieselbe Stufe anwendet.

Bei AXA unterscheiden wir zwischen zwei Bonus-Malus-Tabellen:

- die „Haftpflichttabelle“, die sich auf Unfälle bezieht, die Sie Dritten verursachen (wobei diese Tabelle rechtlichen Regeln unterliegt, die für alle Versicherer gelten)

- und die „Sachschädentabelle“, die sich auf Unfälle bezieht, die zu Schäden an Ihrer Karosserie führen (und die nur auf die OptiDrive-Formel Privilège anwendbar ist).

Je nach Ihrer Formel sind diese Stufen auf jeder Ihrer Rechnungen vermerkt, sodass Sie die Entwicklung Ihrer Prämie leicht verfolgen können.